Báo cáo tồn kho

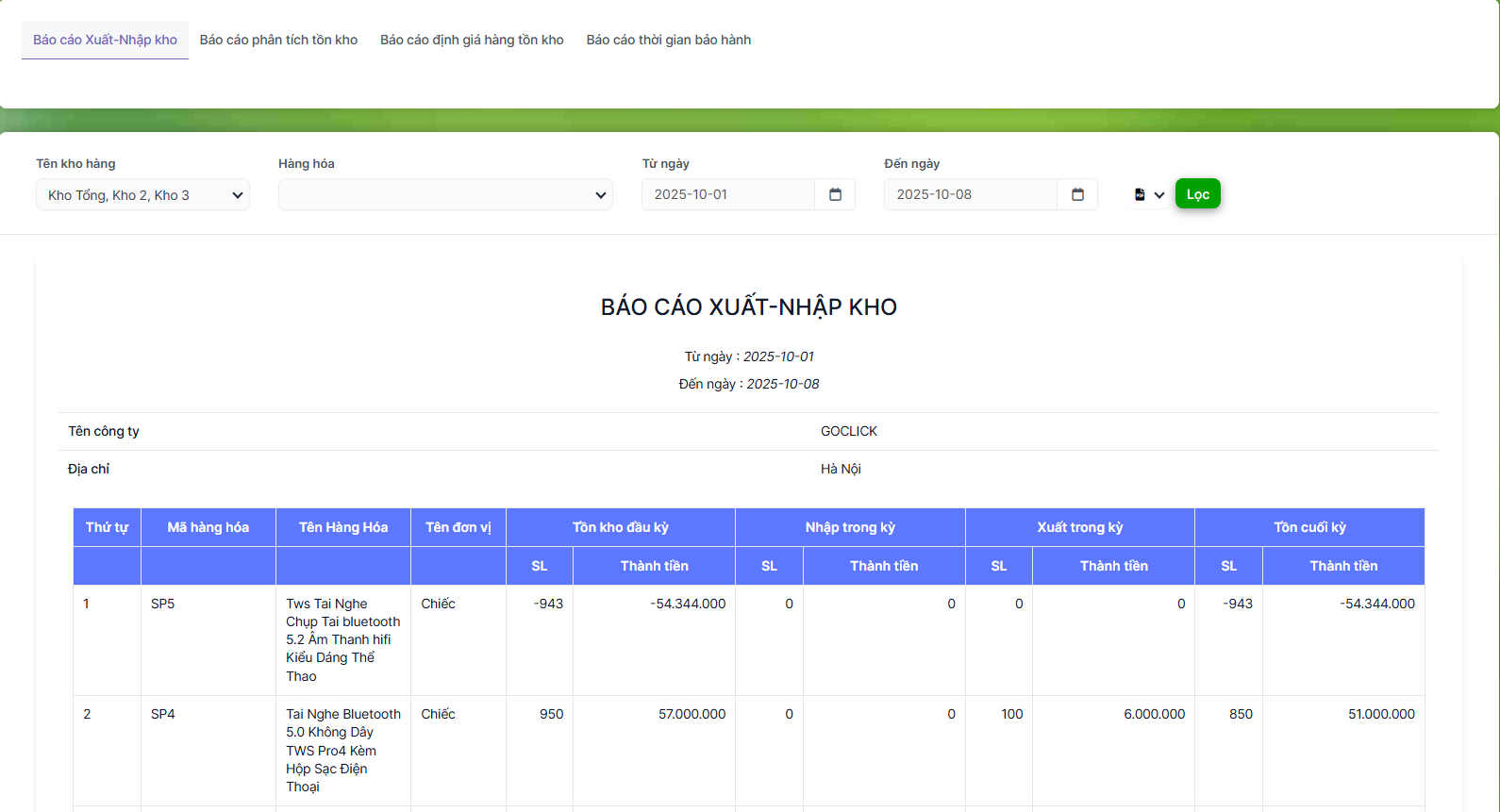

Báo cáo Tổng hợp Kho hiển thị chi tiết về tất cả hàng tồn kho đầu kỳ, số lượng đã bán (Xuất kho trong kỳ), số lượng đã mua (Nhập kho trong kỳ) và số lượng tồn kho cuối kỳ (được tính bằng Tồn kho Đầu kỳ + Số lượng Nhập - Số lượng Xuất) của số lượng trong một kỳ nhất định. Báo cáo này được tạo dựa trên số liệu tồn kho kế toán của các sản phẩm trong kho và có thể được lọc theo vị trí kho.

Công thức tính toán của Báo cáo Xuất-Nhập kho

Số lượng hàng tồn kho đầu kỳ: số lượng hàng tồn kho được nhập vào đầu kỳ

Số lượng hàng tồn kho: = số lượng * giá mua

Số lượng Nhập trong kỳ: tổng số lượng nhập lọc theo kỳ

Số tiền Nhập trong kỳ: là tổng số tiền lấy từ chứng từ nhập kho lọc theo kỳ

Số lượng Xuất trong kỳ: tổng số lượng xuất lọc theo thời gian

Số tiền xuất trong kỳ: là tổng số tiền lấy từ phiếu xuất kho lọc theo thời gian

Hàng tồn kho cuối kỳ = Số lượng hàng tồn kho đầu kỳ + Số lượng hàng nhập trong kỳ - Số lượng hàng xuất trong kỳ

Số lượng hàng tồn kho cuối kỳ = tính tổng giá trị hàng tồn kho còn lại theo giá nhập của từng lô hàng tồn kho

Ví dụ , một sản phẩm có số lượng tồn kho đầu kỳ = 0, chúng tôi tạo 2 phiếu nhập kho có giá mua khác nhau:

1: số lượng = 10; giá mua = 20

2: số lượng = 5; giá mua = 15

Sau đó tạo phiếu xuất kho với số lượng = 12 (Do phương pháp xuất FIFO nên tính 10 sản phẩm với giá mua = 20; 2 sản phẩm với giá mua = 15 -> 3 sản phẩm còn lại tính giá mua = 15)

=> Hàng tồn kho cuối kỳ = 3

=> Số lượng hàng tồn kho cuối kỳ = 3*15 = 45 (15 là giá mua của phiếu nhập kho thứ 2)

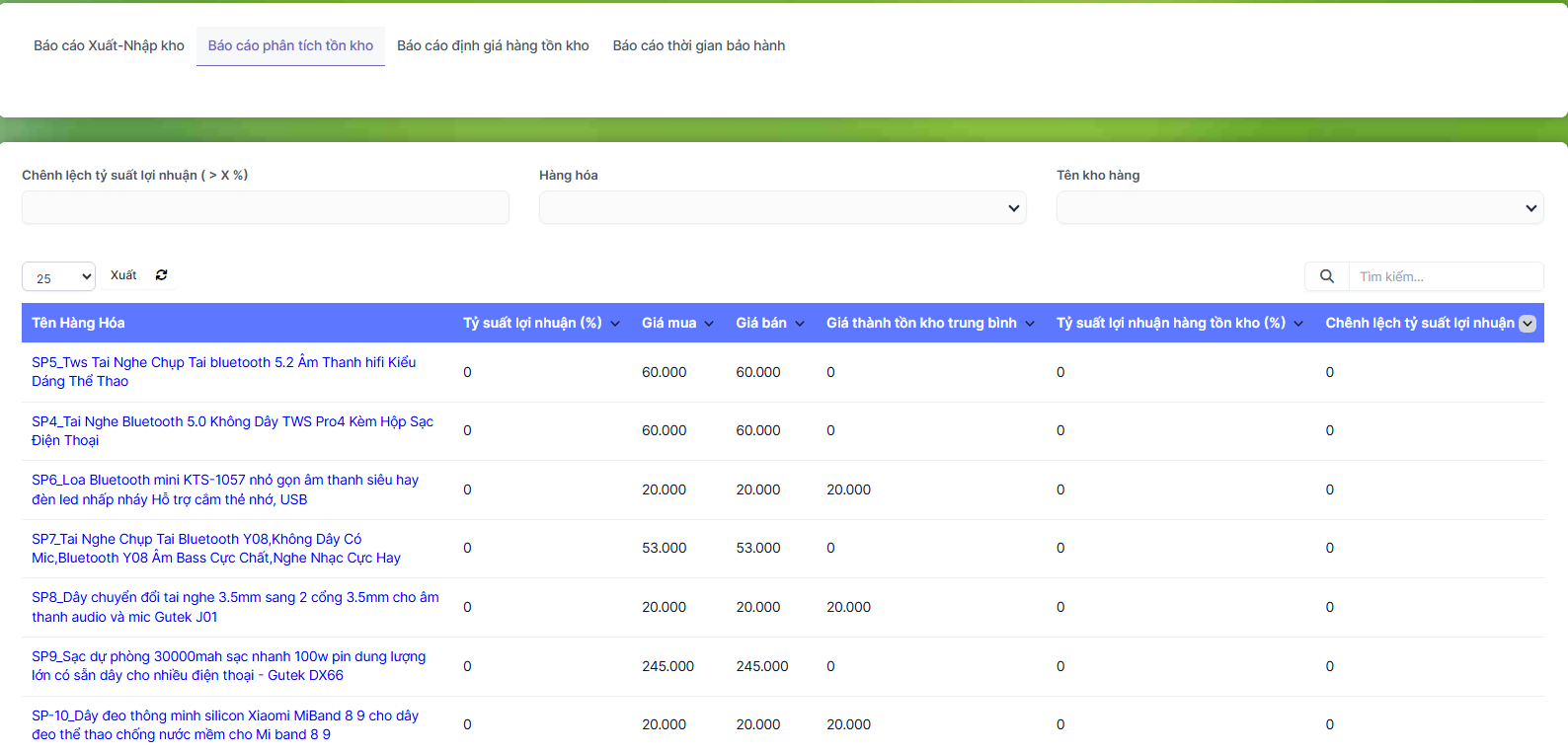

Báo cáo phân tích tồn kho

Giá thành tồn kho trung bình: tính giá trị hàng tồn kho trung bình dựa trên tổng số lượng nhận được.

Ví dụ, nếu lô 1 được nhận với giá thành là 2.772đ và lô 2 với giá thành là 3.772đ, với mỗi lô có số lượng là 1: ==> Giá thành tồn kho trung bình = (2.772đ + 3.772đ) / 2 = 3.272đ

Chênh lệch tỷ suất lợi nhuận = ((Tỷ lệ lợi nhuận tồn kho - Tỷ lệ lợi nhuận mặc định) / Tỷ lệ lợi nhuận mặc định ) * 100

Tỷ suất lợi nhuận hàng tồn kho = [ (giá bán / Giá thành tồn kho trung bình) - 1] * 100 (Tính giá bán bằng cách sử dụng tỷ lệ lợi nhuận và giá thành)

Tỷ suất lợi nhuận hàng tồn kho = [ 1 - (Giá thành tồn kho trung bình / giá bán)] * 100 ( Tính giá bán bằng cách sử dụng giá bán và tỷ suất lợi nhuận)

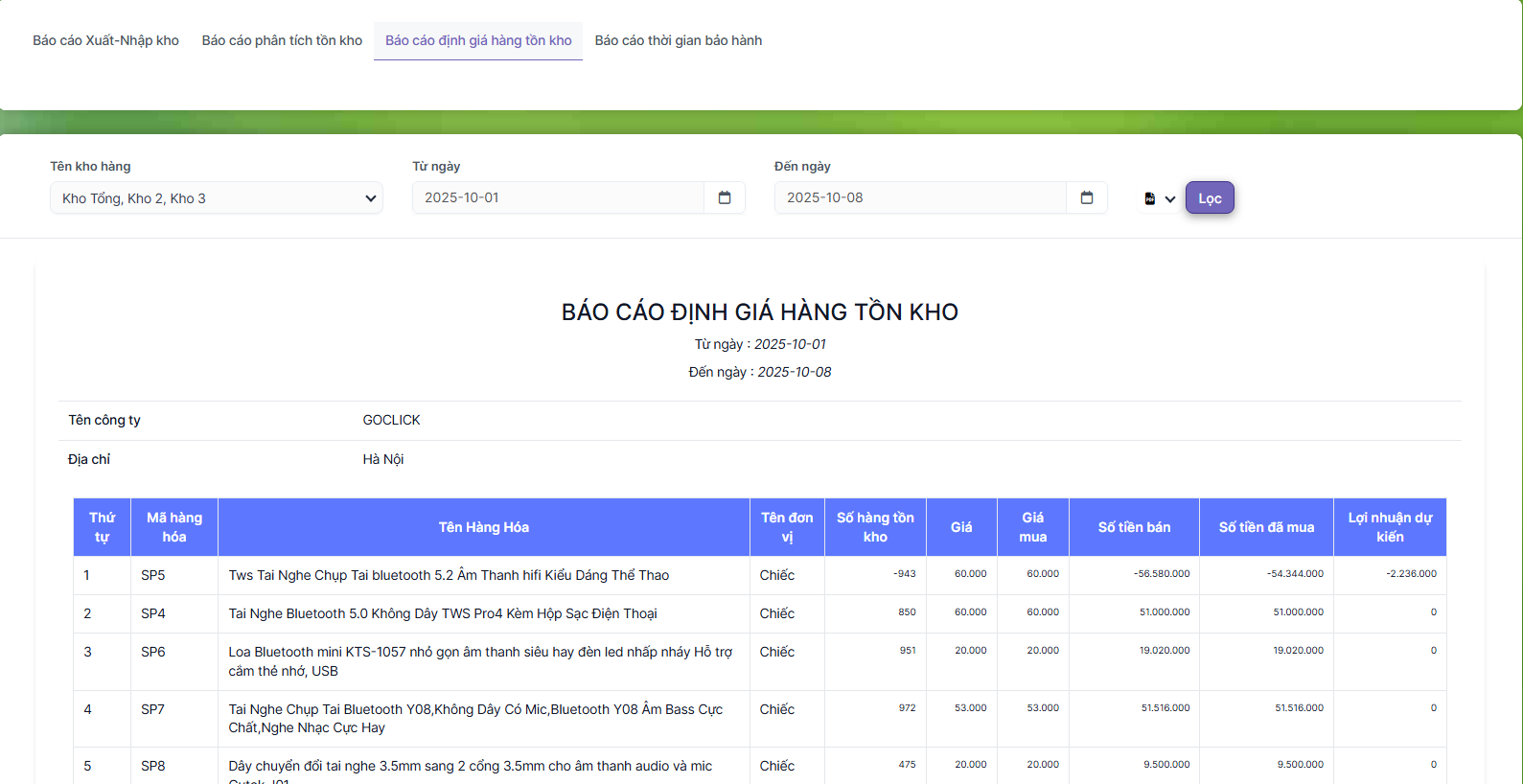

Báo cáo định giá hàng tồn kho

Báo cáo tính toán lợi nhuận dự kiến dựa trên giá mua và giá bán của sản phẩm.

Hàng tồn kho = Giá bán Hàng tồn kho cuối kỳ: Giá mua lấy từ sản phẩm: Giá bán lấy từ sản phẩm = Hàng tồn kho * Số tiền đã mua: = tổng giá trị hàng tồn kho hiện tại lấy từ hàng tồn kho nhận chứng từ Lợi nhuận dự kiến = Số tiền bán - Số tiền mua

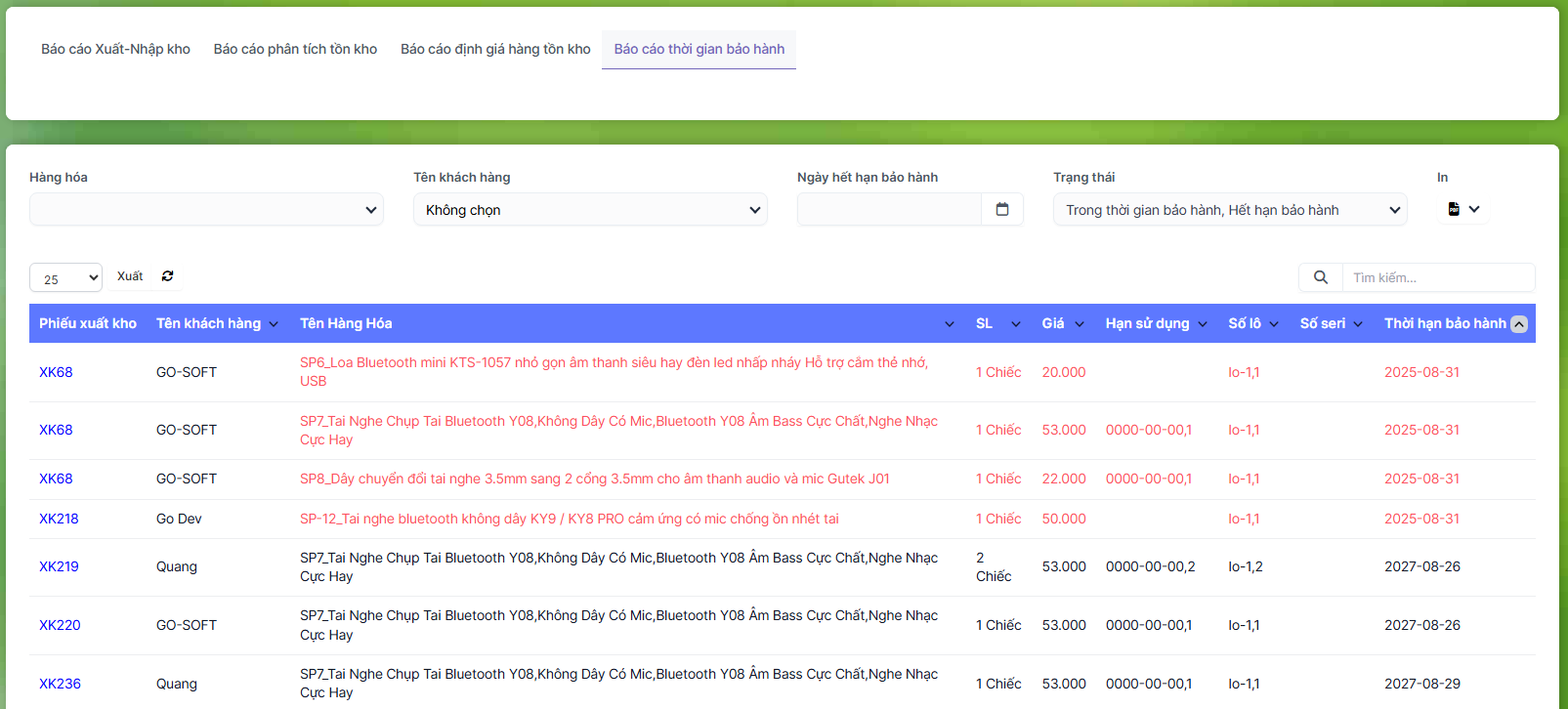

Báo cáo thời hạn bảo hành

Thời hạn bảo hành được tính từ ngày lập phiếu xuất kho + Thời gian bảo hành (tháng)

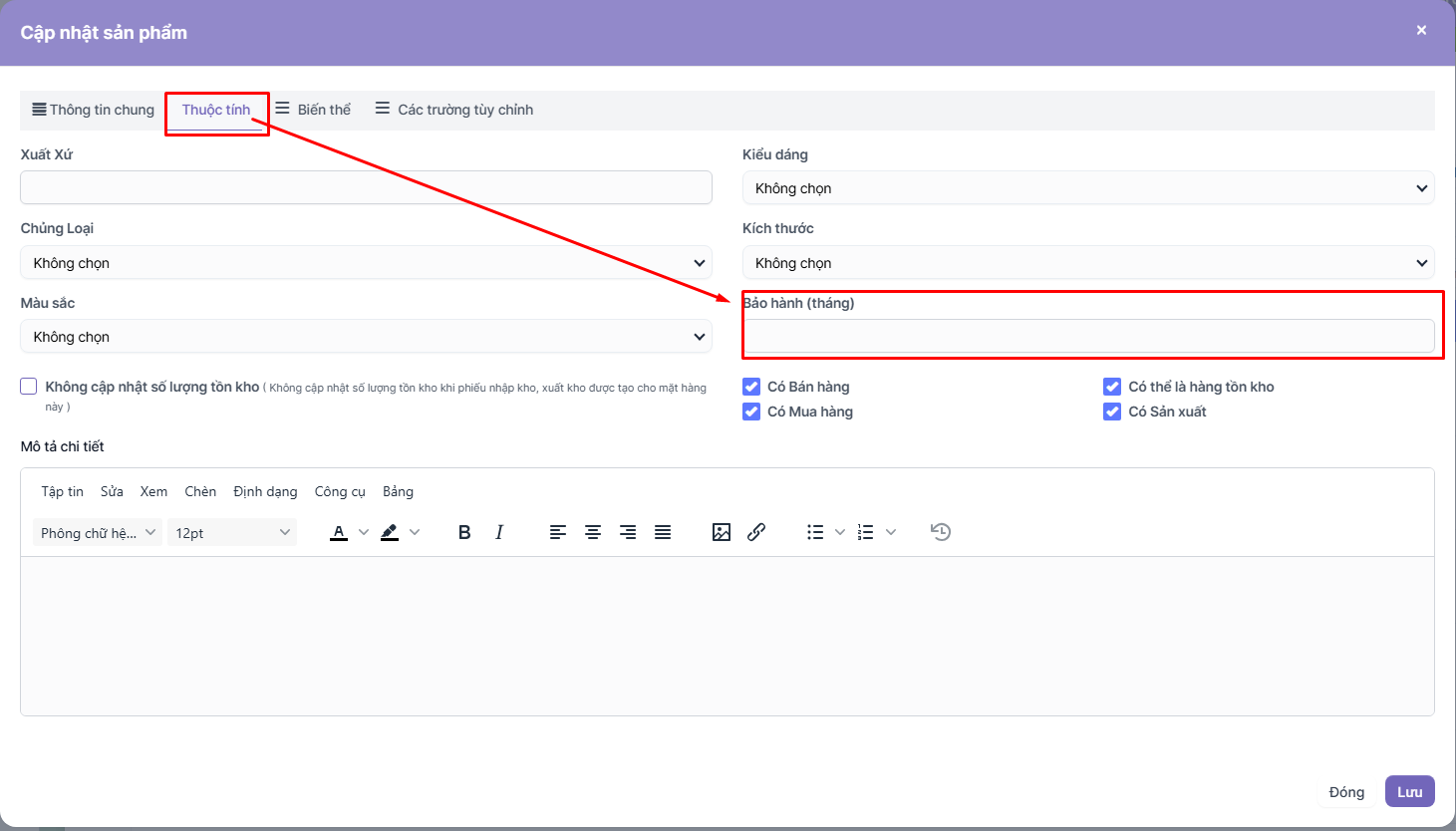

Để lấy dữ liệu cho báo cáo này, trước tiên cần khai báo thời gian bảo hành (tháng) cho sản phẩm.

Tiếp theo, tạo phiếu xuất kho và chọn sản phẩm ở trên.